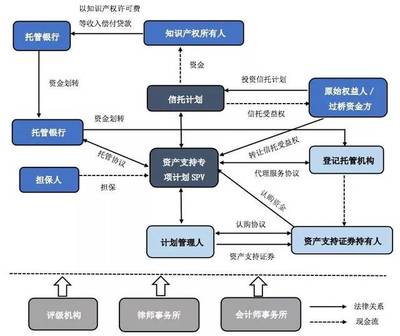

随着知识产权资产证券化(ABS)市场的快速发展,交易结构的设计成为法律实务中的核心环节。本文从法律角度分析知识产权ABS交易结构的关键要素、操作流程及风险控制点,为实务操作提供参考。

一、交易结构的基本框架

知识产权ABS交易结构通常包括发起机构(原始权益人)、特殊目的载体(SPV)、投资者、服务机构及监管机构等多个主体。其中,SPV作为风险隔离的核心载体,其设立需遵循《证券公司及基金管理公司子公司资产证券化业务管理规定》等法规,确保基础资产与发起机构破产风险的有效隔离。基础资产池通常由专利权、商标权、著作权等知识产权构成,需满足权属清晰、可特定化、现金流稳定等法律要求。

二、核心法律操作要点

- 基础资产筛选与尽职调查:需对知识产权的法律状态、权利负担、许可合同等进行全面审查,避免存在未决诉讼、质押登记或无效风险。依据《知识产权资产评估指南》,需由专业机构出具法律意见书和评估报告。

- 资产转让与真实出售:基础资产从发起机构向SPV的转移需实现“真实出售”,即符合《企业会计准则第23号》和破产法关于资产转移的标准。实践中需完善资产转让协议、办理知识产权质押登记变更(如需要),并取得相关主管部门的备案。

- 信用增级与风险缓释:内部增级(如分层设计、超额抵押)和外部增级(如第三方担保)需符合《民法典》及《担保法》的规定。尤其需关注外部增级机构的主体资格和偿付能力,避免增级措施无效。

- 现金流归集与分配:需设立专项账户并明确资金划转路径,严格执行《支付结算办法》和信托合同约定。服务机构应建立独立的账务管理系统,确保现金流不被混同或挪用。

三、特殊法律风险防范

- 知识产权价值波动风险:需在交易文件中设置价值维护条款,如发起机构的回购义务或动态补充质押机制。

- 政策与监管风险:鉴于知识产权ABS仍处于创新阶段,需持续关注国家知识产权局、证监会等部门的最新政策,例如《专利法》修订对许可收费权的影响。

- 涉外因素处理:若基础资产涉及跨境许可或国际专利,需统筹考虑《伯尔尼公约》与国内法的衔接,并在SPV设立地选择时优化税务与法律成本。

四、实务建议与展望

建议在交易结构设计阶段引入法律、评估及税务等多方专业团队,通过模拟压力测试完善风险预案。未来,随着区块链等技术在知识产权登记与监控中的应用,交易结构的透明度和效率有望进一步提升,但需同步完善相关电子证据法律规则。

(注:本文分析基于现行法律法规及实务案例,具体操作中需以最新法规及监管意见为准。)