随着《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)的落地实施,其穿透式监管、打破刚性兑付、规范资金池等核心原则,对广泛依赖金融机构融资的政府与社会资本合作(PPP)项目产生了深远影响。本文旨在从法律视角,探讨资管新规对PPP项目,特别是对作为重要参与方的投资公司及投资管理机构所带来的挑战与应对之策。

一、 资管新规的核心要求对PPP融资模式的冲击

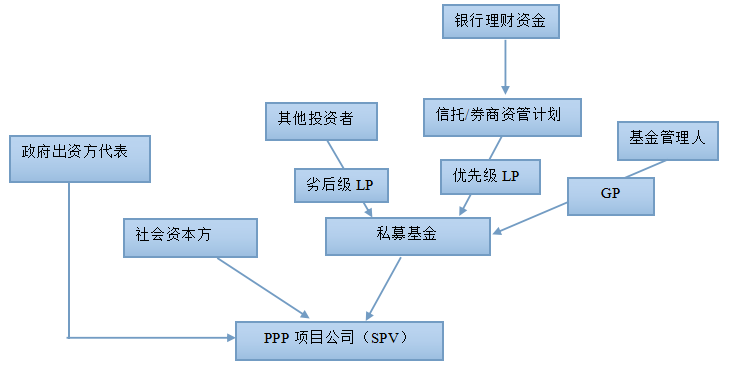

- 穿透式监管与资本金真实性:资管新规要求“向上识别最终投资者,向下识别底层资产”,这对PPP项目资本金的来源审查提出了更高要求。过去,通过结构化资管产品、明股实债等方式为项目资本金融资的路径受到严格限制。投资公司若使用受托管理资金或通过资管产品出资,必须确保资金来源合法、合规,且满足项目资本金“自有、真实”的监管要求,否则可能面临项目合规性风险,甚至导致融资失败。

- 禁止期限错配与项目融资期限匹配难题:资管新规禁止资产管理产品进行期限错配(短期资金投向长期资产)。而PPP项目通常具有投资规模大、回收周期长(普遍10-30年)的特点。此前,通过滚动发行短期理财产品对接长期项目融资的模式难以为继。投资管理公司在设计融资方案时,必须寻找期限相匹配的长期资金(如保险资金、养老金、专项债券等),或通过组合多种金融工具以解决期限结构问题,这直接增加了融资难度与成本。

- 打破刚性兑付与风险分配重构:资管新规明确打破刚性兑付,要求“卖者尽责、买者自负”。在PPP项目中,这意味着地方政府、社会资本(投资公司)、金融机构之间的风险隔离和分配需更加清晰。以往可能存在的由地方政府或社会资本方变相为项目融资提供担保、回购承诺等安排,其合法性与可行性受到严峻挑战。投资公司需更依赖于项目自身现金流和规范的增信措施(如项目资产抵押、收费权质押等)进行融资,对项目的质量、运营效率和风险控制能力提出了更高要求。

- 规范资金池与项目现金流管理:资管新规严禁设立具有“滚动发行、集合运作、分离定价”特征的资金池。这对于一些希望通过资金池运作来平滑多个PPP项目现金流、进行期限调配的投资管理公司而言,原有的资金管理模式需进行重大调整。项目公司必须建立独立、透明的现金流管理体系,确保每个项目的资金封闭运行、专款专用。

二、 对投资公司及投资管理机构的具体法律影响

- 融资结构设计的合法性挑战:投资公司在组建项目公司、设计交易结构时,必须彻底审视并调整原有的融资架构。例如,“小股大债”、股东借款附加回购承诺等常见的结构化安排,可能因涉嫌刚性兑付或违反资本金管理规定而面临合规性质疑。律师及法务团队需在项目初期即介入,确保交易文件的合规性。

- 合同文件的风险条款修订:PPP项目合同、股东协议、融资协议等一系列法律文件中的相关条款需要修订。需明确各类风险(特别是金融监管政策变动风险)的承担主体,细化项目现金流不足时的补救措施和清偿顺序,避免出现可能被认定为刚性兑付的条款表述。

- 尽职调查重点的转移:投资管理机构在尽职调查中,除了传统的市场、技术、政策风险外,必须将融资可行性作为核心调查内容。需重点核查项目是否符合资管新规下的可融资条件,评估不同融资渠道的成本与合规风险,并将相关结论作为投资决策的关键依据。

- 法律责任边界的变化:在穿透监管下,投资公司作为管理人若使用资管产品投资PPP项目,其信义义务和勤勉尽责责任被强化。若因融资结构设计缺陷导致投资者损失,可能面临更严格的法律追责。与金融机构的合作关系中,双方的权利义务需根据新规重新界定。

三、 应对策略与建议

- 回归项目本源,注重项目质量:社会资本及投资管理机构应摒弃过度依赖金融杠杆和复杂结构套利的思维,回归PPP“风险共担、利益共享、效率提升”的本源。聚焦于项目本身的盈利能力和公共服务效率,这是应对融资环境变化的根本。

- 拓展多元化、合规化的融资渠道:积极对接保险资金、社保基金、政策性银行、专项企业债券、资产证券化(ABS)等期限较长、合规要求明确的资金渠道。探索并合法运用项目收益债、基础设施领域不动产投资信托基金(REITs)等创新工具。

- 强化全流程法律合规管理:从项目识别、方案设计、采购、融资到建设运营的全过程,引入专业法律顾问,确保每个环节符合资管新规及其他金融监管政策的要求。建立动态的政策跟踪与合规审查机制。

- 完善项目风险内控体系:投资公司应建立健全覆盖投前、投中、投后的全面风险管理体系,特别加强对项目现金流、债务结构、再融资风险的监控与管理,制定详细的应急预案。

资管新规的出台,标志着中国金融市场进入严监管、防风险的新阶段。对于PPP模式而言,这既是对过去部分不规范操作的纠偏,也是推动其走向更加透明、规范、可持续发展的重要契机。投资公司与投资管理机构唯有主动适应监管变化,提升专业能力与合规水平,精耕细作于项目本身,方能在新的法律与金融环境下行稳致远,真正发挥社会资本在公共服务供给中的积极作用。